Як стати фінансово грамотним та не тринькати усю зарплату

Виявляється, більшість українців не роблять щомісячних заощаджень. Ба більше, заробітна плата (чи стипендія) вичерпується до нарахування наступної. За інформацією «Сегодня», Україна разом із Польщею розділили останнє (тридцяте) місце в рейтингу фінансової грамотності населення. Про це свідчить дослідження USAID.

Тому «Конкурент» поспілкувався із фахівцем, який розповів, як у сучасному світі людині, яка живе на зарплату (+- має харчі із власної ділянки), варто планувати витрати, як заощаджувати, чи варто зберігати гроші у банках чи вдома «під матрацом», у якій валюті варто зберігати гроші та, власне, який відсоток від заробітної плати варто відкладати? До того ж ми підготували ТОП мобільних додатків, які дозволять вести власну бухгалтерію грамотно.

ПЛАНУВАННЯ ВИТРАТ

Голова комітету фінансового ринку Торгово-промислової палати України Олег Лиховид переконаний, що найкорисніше планувати витрати за допомогою наперед складеного бюджету за статтями витрат.

«Розпочати варто з того, що протягом певного періоду записувати свої витрати за статтями: харчування, житло, транспорт, одяг і т. ін. От у цьому «і таке інше» криється індивідуальність власного планування. Набір цих статей має бути суто під конкретну персону. Адже харчування може бути і закупівлею продуктів у магазині/на ринку з подальшим приготуванням вдома, і харчуванням у їдальні чи навіть ресторані, і перекуси з друзями, чи клієнтами (хоча це вже представницькі витрати). А транспорт – і проїзд у маршрутках, і пальне для власного автомобіля (а ще ж його ремонт та обслуговування)», – порекомендував голова комітету фінансового ринку.

Із його слів, чим детальніше складений бюджет, тим легше виокремити з нього витрати, які треба урізати насамперед. Однак скласти детальний бюджет без консультації з фахівцем дуже складно. А ще складніше робити це регулярно і триматися запланованих витрат за статтями.

«Тому рекомендується простіший метод – 4-х або 5-ти конвертів. Тобто свої місячні статки розкладаються рівними частинами у ці 4 конверти (чи 5, якщо хочеться щось відкладати). Далі треба неухильно триматися правила: протягом тижня витрачати кошти тільки з одного конверта. У 5-й конверт можна вкласти кошти на регулярні щомісячні витрати і на заощадження. Однак поза увагою залишаються неочікувані витрати, наприклад, на ремонт або чистку взуття чи одягу, подарунки на дні народження, відпустка (хоча майбутні витрати на неї можуть бути частиною накопичень)», – додав Олег Лиховид.

ЗАОЩАДЖЕННЯ

Зі слів фінансиста, заощаджувати, безумовно, варто, адже багатство починається не з того, що у доходах, а з того, що у залишку після видатків. Однак, яку суму відкладати, – це дуже індивідуально.

«Незважаючи на поширену пораду заощаджувати 10 % від доходу, вважати це дієвим для всіх не слід. Значення мають і розмір доходу, і напрямки витрат, і наявність/відсутність боргів, і мета накопичень. Якщо це «чорний день», то який день вважати чорним, щоб розконсервувати заощадження?» – розповів голова комітету фінансового ринку Торгово-промислової палати України.

Також він порекомендував мати такий запас грошей, щоб можна було на них прожити не менше 2-х місяців без роботи (якщо її втратити).

«Але це підходить для людини у віці 20-25 років. Тому що у цьому віці роботу за 2 місяці знайти можна хоч якусь. Але цей період (можливості прожити без зарплатні) для 50-річної людини зростає практично до 1,5 року, а дехто каже і про 2 роки. Це щоб не погоджуватися у поважному віці на будь-яку роботу, а все-таки знайти гідну для себе», – уточнив Олег Лиховид.

Зберігати заощаджене кожен повинен обирати за бажанням та за сумою статків. Однак дещо варто тримати і «під матрацом».

«Іноді готівка може знадобитися зненацька, а в нас поки не надто розвинута мережа банкоматів. Зберігати дещо треба і в банку. Але варто врахувати, що ставка депозиту в банку рідко буває помітно вищою за інфляцію. Тому банківські накопичення тільки короткотермінові – до року. Зараз от популярні державні облігації (ОВДП). Але до них варто звертатися із помітними сумами. Там є свої накладні і транзакційні витрати», – уточнив голова комітету фінансового ринку.

ВАЛЮТА

Фінансист підкреслив, що український народ любить долари, але той, хто тримає гроші тільки у валюті, не обов’язково виграє.

«Простий розрахунок показує цікаву річ. Ми маємо майже 14-кратну девальвацію гривні за 23 роки її існування (з 1996 року). Але той, хто тоді, у вересні 1996 р., поклав би гривні на депозит під не захмарні 14 % річних із помісячним нарахуванням відсотків і додаванням їх до основної суми депозиту, той сьогодні обігнав би валюту у вартості. За останні 5 років (із вересня 2014) здорожчання валюти навіть не перекрило інфляції. А відсоток за депозитом, тим більше за ОВДП (облігації внутрішньої державної позики), вільно обганяє цю інфляцію», – пояснив Олег Лиховид.

Та зауважив, що недаремно фахівці кажуть: «На валютному ринку домогосподарка завжди запізнюється». Тобто без поради впоратися важко. Якщо комусь шкода платити за індивідуальні поради, то хай згадає, як лікує безкоштовна медицина. Тут хоч держава виділяє якісь гроші, а фінансове оздоровлення держбюджет не фінансує.

«І не варто сподіватися на безкоштовні поради «консультантів» із фінансових установ. Вони радять тільки те, з чого у них найвищі комісійні. Найчастіше це накопичувальне страхування життя. Вислухавши такого «консультанта», обов’язково похваліть його знання і запитайте, чи ви змогли б стати таким консультантом і скільки би при цьому заробляли. Коли вам назвуть відсоток комісійних, зрозумійте, що їх беруть з внесків клієнта, ваших внесків. Це ті гроші, які ви недоотримаєте. Взагалі за все безкоштовне хтось таки платить. За консультації лікаря – держава або ви самі. А за консультації фінансового фахівця з вас візьмуть там і стільки, де і скільки ви не помітите», – підсумував голова комітету фінансового ринку Торгово-промислової палати України Олег Лиховид.

ТОП мобільних додатків, які дозволять вести власну бухгалтерію грамотно:

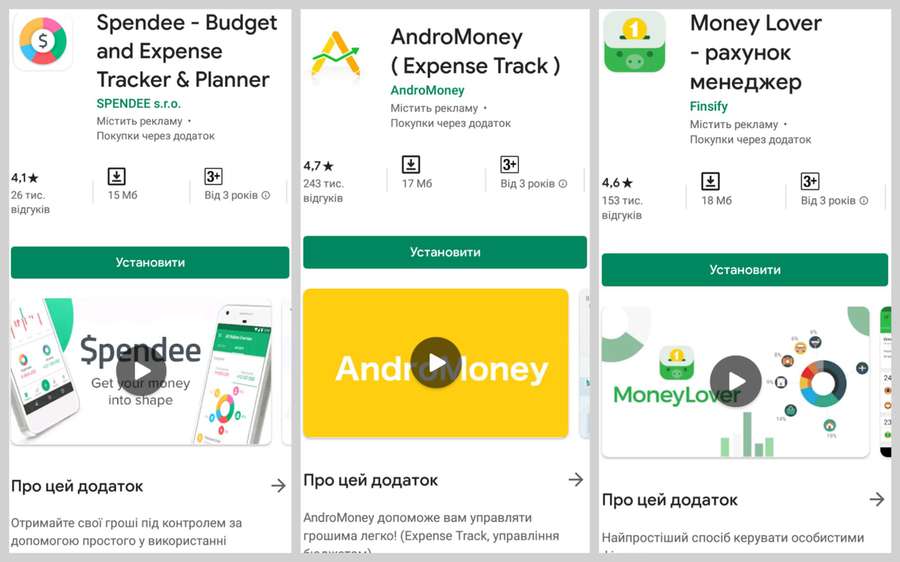

Spendee – корисний для планування бюджету, відстежує витрати, оптимізує бюджет і допомагає заощадити кошти. Зображує дані у зручній інфографіці.

Andro Money – це ефективне відслідковування кожного звіту про витрати, щоденний облік, управління категоріями, або навіть детальні графіки звітів користувача.

Money Lover – дозволяє управляти витратами, контролювати їх, нагадує про необхідні оплати рахунків, дозволяє контролювати витрати. Є можливість формувати бюджет та тримати руку на пульсі заощаджень.

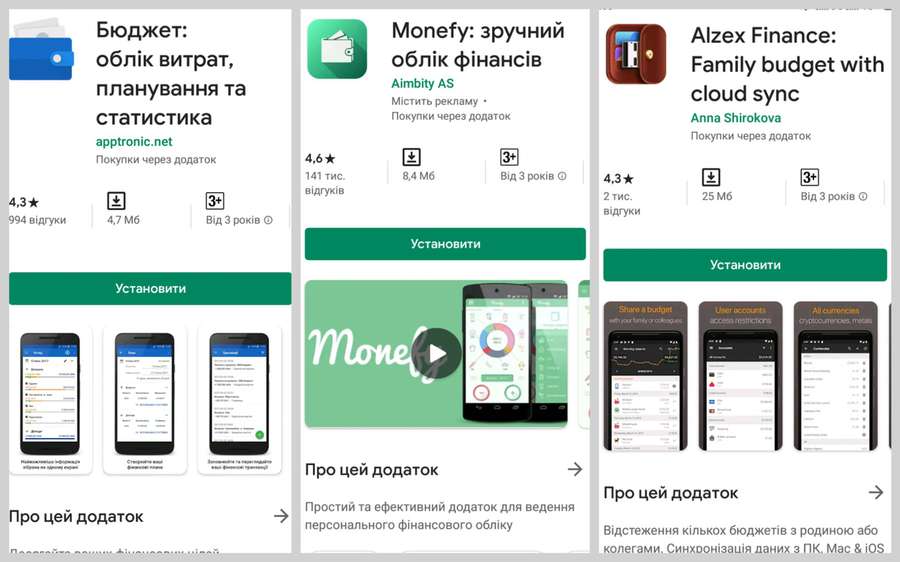

Бюджет: облік витрат, планування та стастика – дозволяє розподіляти доходи і витрати за статтями, контролювати кошти, веде статистику, надає можливість працювати з декількома валютами одночасно. Є можливість ведення спільного бюджету з іншими користувачами.

Monefy – перегляд витрат на інформативному графіку, детальна інформація в списку під ним. Дозволяє керувати категоріями та підтримувати декілька рахунків, має вбудований калькулятор.

Alzex Finance – дозволяє автоматично створювати регулярні транзакції, відстежувати прогрес у досягненні фінансових цілей і контролювати витрати. Також є розпізнавання банківських СМС, імпорт чеків, підтримує всі валюти світу.

Матеріал підготовлений у межах просвітницької програми «FinKeeper. Завжди при грошах» громадської мережі «Суспільна альтернатива» за підтримки фонду Людвіга Ерхарда.

ЧИТАТИ ТАКОЖ:

Життя після «МастерШефа»: чим зараз займається волинський кухар Віталій Наливайко та чи знайшов дівчину

Бойову медикиню «Пташку» з «Азовсталі» хейтять в соцмережах, бо погладшала

В мережі показали унікальну «Волинянку» за $3000 (фото)

Вербна неділя: листівки та привітання

Луцький бренд знову одягнув Лесю Українку