Економічні провали незалежної України: пільги та преференції

Упродовж майже всієї історії незалежності український бізнес-ландшафт був катастрофічно викривлений: вибрані підприємства та сектора економіки отримували податкові пільги і значні преференції, які коштували країні десятки мільярдів гривень. А весь інший бізнес працював під непомірними податками, якими намагалися компенсувати втрати від преференцій для обраних, – зазначають експерти VoxUkraine.

Один з ключових елементів викривлення – спеціальні економічні зони. В українському виконанні вони стали досконалим механізмом ухилення від оподаткування та, як це не парадоксально, завадили притоку іноземних інвестицій. Як зіпсувати ринок?

У жовтні 1992 року Верховна Рада України прийняла Закон України "Про загальні засади створення і функціонування спеціальних (вільних) економічних зон". Цей закон створював основи для спеціальних (вільних) економічних зон, як "частина території України, на якій встановлюється і діє спеціальний правовий режим економічної діяльності".

У кінці 1990-х років цей інструмент стане одним з ключових інструментів щодо мінімізації оподаткування в Україні. А в середині нульових СЕЗ втратять право на спеціальний правовий режим, як такі, які не виправдали покладених на них сподівань.

Втім, щоб дійти такого висновку країні знадобилося більше 12 років і мільярдні збитки.

ЧИТАТИ ТАКОЖ: ЕКОНОМІЧНІ ПРОВАЛИ НЕЗАЛЕЖНОЇ УКРАЇНИ: НАЦБАНК

На момент створення СЕЗ на них сподівалися, як на економічну панацею. Держава надіялася, що вони допоможуть залучити іноземні інвестиції, стимулюють розвиток окремих територій і експорту товарів і послуг, привернуть нові технології і прискорять соціально-економічний розвиток всієї країни. Для цього СЕЗ отримували право на "пільгові митні, валютно-фінансові, податкові та інші умови економічної діяльності національних та іноземних юридичних і фізичних осіб".

Невдале клонування

Сама собою СЕЗ, звичайно, не була українською новацією. Перші подібні зони з'явилися в США ще за часів Великої депресії, а після Другої світової стали активно поширюватися в усьому світі. Якщо в 1970-х роках в світі налічувалося кілька таких зон, то до середини 1990-х років, згідно з дослідженнями Світового Банку, в 73 країнах світу діяло вже 500 зон, спрямованих на розвиток експорту.

У багатьох країнах саме спеціальні економічні зони свого часу стали локомотивом зростання - завдяки їм ріс ВВП і експорт, створювалися робочі місця тощо. Наприклад, успіхи Китаю не в останню чергу пов'язані саме зі створенням п'яти особливих економічних регіонів в 1980-х роках.

У рамках світового тренду вирішила рухатися й Україна, прийнявши в 1992 році відповідний закон.

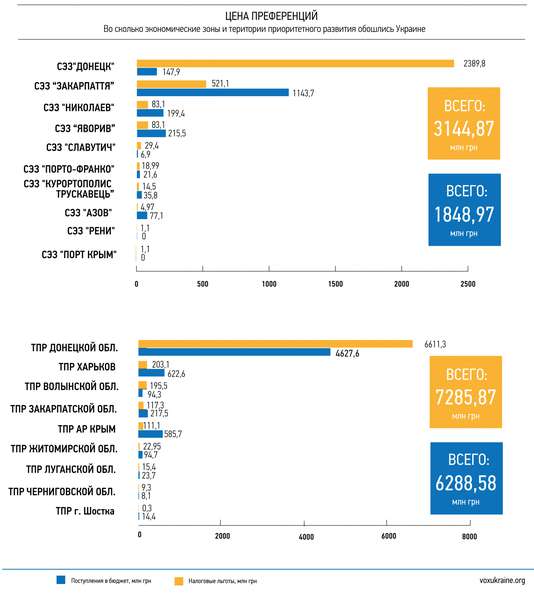

За перші 6 років його дії була створена тільки одна СЕЗ – в Криму, згідно з указом Президента "Про Північнокримській експериментально економічну зону" Сиваш "від червня 1995 року. Бум створення СЕЗ почався з 1998 року: за наступні чотири роки в Україні з'явилося відразу 11 спецзон: Азов, Донецьк, Закарпатті, Інтер-порт Ковель, Курортополіс Трускавець, Миколаїв, Порто Франко Одеса, порт Крим, Ренні, Славутич і Яворів. Під кожну зону приймався окремий закон, який визначав, як вона працює, який режим на ній діє, які пільги використовуються тощо.

Причина буму?

У 1998 році відбулися чергові парламентські вибори. За оцінкою дослідників Центру ім. Разумкова, до складу Верховної Ради третього скликання потрапила рекордна кількість підприємців: вони стали другою за чисельністю групою в парламенті і становили 21 % від усіх депутатів (у другому скликанні їх було всього 8.9 %). Однією з причин цього зростання стало те, що половина депутатів обиралися за пропорційною системою: тепер можна було не проводити особисто виборчу компанію в окрузі, а "внести кошти" за місце в прохідній частині партійного списку.

Після цього створення СЕЗ в парламенті було "поставлено на конвеєр": для наближених бізнесменів це була манна небесна, СЕЗ і Території пріоритетного розвитку (ТПР) надавали широкі і "кастомізовані" податкові пільги. Станом на 2003 рік сумарна територія СЕЗ і ТПР, які отримували схожі механізми стимулювання, досягла 1/10 всієї площі України.

Залізний експеримент

Одночасно Рада ввела ще один вид пільг для металургійної галузі. 14 липня 1999 року парламент за пропозицією уряду прийняв Закон "Про проведення економічного експерименту на підприємствах гірничо-металургійного комплексу України". Експеримент мав тривати з 1 липня 1999 до 1 січня 2002-го і вводив для підприємств ГМК щедрі податкові пільги. Зокрема, податок на прибуток для них зменшувався з 30 % до 9 %; ставка екологічного податку зменшувалася на 70 %. Крім того, в рамках експерименту уряд погасив борги підприємствам-учасникам програми за період до 1 липня 1999 року.

Разом ці два напрямки податкових пільг призвели до суперечливих наслідків для економіки, що дає підставу вважати їх істотними помилками економічної політики України.

Результати експерименту в ГМК для самої галузі були, безумовно, хороші: значно покращилися фінансові показники підприємств ГМК. Зокрема, за період з 1999 до 2002-го витрати на 1 грн виручки від реалізації знизилися від 1,01 до 0,83 грн. Рентабельність зросла з 1 % до 16,6 %, обсяги бартерних операцій зменшилися з 48 % до 12,2 %. Кількісно збільшився перелік прибуткових підприємств: з 20 до 34, а їх доходи за кілька років зросли з 768 млн грн до 3,14 млрд грн.

Але на цьому гарні новини закінчуються.

По-перше, ці пільги не форсували модернізацію, в ході експерименту на оновлення основних фондів підприємств ГМК було направлено лише 10 % коштів, які були отримані галуззю завдяки пільгам, пояснював вже в 2002 році президент Леонід Кучма. Простіше кажучи, підприємства скористалися експериментом, щоб більше заробити і вивести кошти в офшор.

По-друге, експеримент допоміг підприємствам в неринковий спосіб зменшити собівартість своє продукції. У відповідь проти української металопродукції було розпочато антидемпінгові розслідування з боку всіх ключових імпортерів: ЄС, Росії, Канади, Мексики, Китаю.

ЧИТАТИ ТАКОЖ: ЕКОНОМІЧНІ ПРОВАЛИ НЕЗАЛЕЖНОЇ УКРАЇНИ: ЦІНИ Й ЕКСПОРТ

СЕЗ бездонна

Результати роботи СЕЗ виглядають ще більш неоднозначно.

"Податкові стимули, націлені на розвиток промислового виробництва і залучення іноземних інвестицій, в Україні мали невдалу конструкцію", – зазначалося в звіті МВФ щодо України за 2003 рік.

За даними, які приводили в 2006 році українські вчені Валерій Геєць та Володимир Семиноженко, план залучення інвестицій був виконаний лише на 12,2 % (план – $ 17,1 млрд, реально залучено за роки роботи – $ 2,1 млрд) план із створення робочих місць – на 35,5 % (137,7 тис проти 387,4 тис). При цьому тільки 25 % інвестицій були іноземними, інші – реінвестування прибутку вітчизняних підприємств.

СЕЗ активно використовувалися для ухилення від оподаткування та для контрабанди товарів.

"Податкові канікули, які є звичайними для економічних зон, створюють потужні стимули для тих підприємств, які оподатковуються, вступати в економічні зв'язки з тими, хто не платить податків, працюючи в рамках СЕЗ, з тим, щоб перенести свої податки на останніх через механізми трансфертного ціноутворення, – йдеться в дослідженні МВФ. – Великий обсяг сировинних товарів, що не мають стосунку до здійснення інвестиційних проектів (наприклад, м'ясо та інші продукти) імпортуються (в Україні) через економічні зони ".

Дозволений СЕЗам безмитний імпорт матеріалів завдав економіці значної шкоди, вторить МВФ дослідження Світового банку, адже такий імпорт суперечив основній місії СЕЗ: сприяти розвитку технологій, виробництва та залученню іноземного капіталу. Також, згідно з дослідженнями Світового банку, СЕЗ зменшують рівень інвестицій за межами "зони", стимулюють корупцію в керівництві адміністрації "зони", так як саме керівництво СЕЗ впливає на вибір інвестиційних проектів

Коріння податкового зла

Втім, найбільш серйозним негативним моментом від існування СЕЗ і експерименту в ГМК став його вплив на податкову систему в цілому.

У держфінансів незалежної України майже відразу виникла серйозна проблема - вкрай спотворене податкове законодавство. З одного боку, загальний режим оподаткування в країні був "каральним" для бізнесу, через що значна частина компаній переходила в тіньовий сектор. З іншого, податкове законодавство було наскрізь "прошито" значною кількістю галузевих податкових пільг, які дуже дорого обходилися державі. Наприклад, тільки виключення з режиму оподаткування ПДВ в середині 1990-х років приводили до втрат бюджету не менше 2 % ВВП.

Під тиском МВФ в середині 1990-х Україна трохи "залатати" дірки в податковому законодавстві і завдяки цьому змогла знизити ставки податків. Наприклад, податок на доходи підприємств були замінений податком на прибуток (стягувався тільки з прибутку підприємства, а не з прибутку і заробітної плати, як раніше), ставка ПДВ була знижена з 28 % до 20 %, а граничну ставку ПДФО – з рекордних 90 % знизили спочатку до 60 %, потім – до 40%.

У той же час, ліквідуючи одні спотворення в податковій системі, Україна вводила нові, такі як СЕЗ і пільги для ГМК. За оцінками МВФ (Звіт №03 / 173 за липень 2003 р.), тільки за 2001-й рік металурги "заробили" недоплати податку на прибуток 1 млрд грн. СЕЗ і ТПР обходилися бюджету ще в 600-800 млн грн недоотриманих податків. Разом це становило близько 1 % ВВП на рік.

Але це не все. З урахуванням інших податкових пільг загальний розмір втрат бюджету в 2001 році тільки за ПДВ і податком на прибуток становив 3,4 % ВВП. Для порівняння, загальні надходження бюджету від цих податків становили 9,2 % ВВП (МВФ, 2003).

Таким чином, на три гривні цих податкових надходжень до бюджету одна гривня, як пільга, залишалася на підприємствах. До того ж введення цих податкових пільг значно нівелювало зусилля, які уряд направляв на зменшення викривлень в сфері оподаткування ПДВ. З 1998 до 2000 року загальний обсяг пільг з ПДВ був скорочений з 3,7 % ВВП до 2,1 % ВВП. У той же час пільги з податку на прибуток зросли вдвічі (з 0,8 % ВВП до 1.6 % ВВП).

ЧИТАТИ ТАКОЖ: ЕКОНОМІЧНІ ПРОВАЛИ НЕЗАЛЕЖНОЇ УКРАЇНИ: ВАУЧЕРНА ПРИВАТИЗАЦІЯ

Замкнуте коло

Ключовим негативним наслідком такої практики було (і частково залишається) те, що зниження доходів бюджету за одним напрямком потрібно компенсувати за рахунок інших платників податків.

"Податкова система України стала більш викривленою, ніж це є нормою для інших країн в перехідному періоді. Високі податкові ставки стали необхідними через вузьку базу", – йдеться в дослідженні МВФ з 2003 року.

Наприклад, незважаючи на зобов'язання знизити граничну ставку ПДФО з 40 % до 30 %, які Україна взяла в рамках співпраці з МВФ в 1997 році, станом на 2003 рік це не було зроблено. Своєю чергою, високі ставки податків приводили до загального погіршення інвестиційного клімату в Україні. З цієї причини ще під час масового створення СЕЗ, у 2000 році, МВФ виступив категорично проти такої практики.

"МВФ вважає, що ми наламали дров, бо після появи СЕЗ значно зменшилися бюджетні надходження", – так описував претензії Фонду 2000 року радник Кучми з економічних питань Анатолій Гальчинський.

СЕЗ закриваються

Для того, щоб "погодитися" з міжнародними кредиторами, Україні знадобилося 5 років. У березні 2005 року уряд Юлії Тимошенко провів через парламент проект Закону "Про внесення змін до Закону України" Про Державний бюджет України на 2005 рік" та деяких інших законодавчих актів України", який скасував всі пільгові митні та податкові режими підприємницької діяльності на території СЕЗ. Цим рішенням парламент не ліквідував СЕЗ як такі, але змінив їх суть: вони були позбавлені спеціального правового режиму.

Ця відміна була передумовою до отримання кредиту від Світового банку, для якого Україна повинна була знизити обсяг галузевих пільг не менше ніж на 55 % в порівнянні з 1 січня 2002 року. Від дії експерименту в ГМК влада відмовиться самостійно ще за президентства Леоніда Кучми. Хоча ще довгий час уряд і Верховна Рада будуть повертатися до практики надання податкових пільг окремим галузям, які мають потужне лобі в парламенті.

У 2011 році обсяг "випадаючих" доходів держбюджету, тобто коштів, які він не отримав через надані пільги, становив 58,8 млрд грн, або 4,5 % ВВП. На той момент їх отримували понад 15 галузей економіки, для більшості яких пільги були дані на десять років або навіть без обмеження терміну дії.

Рішучий крок у ліквідації галузевих пільг був зроблений лише в грудні 2014 року. А з 2017 року Україна повинна відмовитися від останньої значної галузевої пільги – спеціального режиму оподаткування аграрного сектора, обсяг непрямої підтримки якого в 2015 році, за даними Міністерства фінансів, становив 18 млрд грн.

Далі буде...

Луцький виш перевіряли через аномальну кількість студентів-призовників

Життя після «МастерШефа»: чим зараз займається волинський кухар Віталій Наливайко та чи знайшов дівчину

Підвищення зарплат педагогам неможливе, – головний освітянин Луцька

Скільки коштує помити вікна у Луцьку перед Пасхою

У Луцьку хотіли вирощувати банани, але депутати – проти